Le combat pour le paiement des impôts est toujours acharné entre l’administration fiscale et les contribuables fortunés et aussi les entreprises et ceci presque partout dans le monde. Les Tunisiens oublient souvent que les impôts sont le prix à payer pour jouir d’une société moderne. Trop de citoyens veulent la civilisation et la modernité au rabais.

La richesse n’est pas aussi taxée que certains peuvent le penser. Les déductions fiscales et la sous-imposition des revenus mobiliers profitent en effet d’abord aux personnes disposant de revenus élevés. Sans parler des possibilités de fraude fiscale. C’est ce qu’a récemment dévoilé le journal Le Monde en présentant des données bancaires de plus de 100 000 clients de la filiale suisse d’HSBC. Dans les listings de Swissleaks on découvre également 256 personnalités tunisiennes, dont 32 noms de sociétés off-shore, détenant au total 679 comptes et un montant s’élevant à un peu plus de 550 millions de dollars. Une affaire qui a créé une grande polémique dans le pays, surtout, qu’au même moment la Tunisie a fait recours au marché financier international pour un emprunt de 1 milliard de dollars. Cependant, ce montant aussi choquant soit-il, n’est que la partie émergée de l’iceberg car il ne fait guère de doute que ce phénomène prend de plus en plus de l’ampleur. En effet, le montant qui échappe au fisc est beaucoup plus important que cela et les évaluations, forcément approximatives, vont de 40% à 70% des recettes fiscales. A titre de grandeur, la récupération intégrale de ces recettes fiscales perdues permettrait de réduire de près de moitié le déficit budgétaire du pays et éviterait le recours à l’emprunt extérieur.

En revanche, et pour compter de manière acceptable et reconnue, il faut conceptualiser. Sachons être alors pédagogique et éviter les fausses pistes. Curieusement, il y a une confusion inquiétante dans notre pays entre fraude fiscale, évasion fiscale et optimisation fiscale. D’ailleurs, nombreux sont les universitaires et experts qui, par naïveté ou par myopie, ne voient qu’un seul coupable sur le banc des accusés : le secteur informel.

Pour situer les idées relatives au thème fort complexe de comportement d’évitement fiscal, et des conséquences qui en résultent pour l’économie dans son ensemble, et plus particulièrement des conséquences liées aux entreprises, le plus simple est de se donner quelques définitions et quelques points de repère.

Dans l’immédiat, nous préférerons rester simples, au risque d’ignorer certains des aspects que tel ou tel peut avoir à l’esprit lorsqu’il entend le mot évitement fiscal. Ce concept tient compte généralement de trois catégories de phénomènes :

1- La fraude fiscale comprend tous les procédés visant intentionnellement à éviter l’impôt par des procédés irréguliers et illégaux. Le contribuable est donc de mauvaise foi (fausses déclarations, corruption, etc)

2- L’évasion fiscale regroupe tous les procédés légaux que les contribuables utilisent intentionnellement pour éviter l’impôt. Dans ce cas, le contribuable étant de mauvaise foi (régime forfaitaire, les différentes incitations, etc.)

Quant à l’optimisation fiscale, elle peut parfois utiliser les mêmes procédés que l’évasion, mais ici le contribuable est de bonne foi. De fait, l’optimisation procède d’une stratégie de planification des opérations de l’entreprise et de réduction des risques.

Deux démarches principales peuvent être identifiées : à savoir la prévention du risque fiscal qui nécessite une bonne évaluation de celui-ci à travers notamment des opérations d’audit, et sa minimisation grâce à des actions touchant à l’organisation de l’entreprise et aux procédures ayant des incidences fiscalesLa deuxième concerne l’’intégration de la fiscalité dans la stratégie de l’entreprise pour maîtriser les marges de manœuvre fiscales. L’entreprise en fait l’un des paramètres de sa politique générale et recherche la meilleure solution aux problèmes auxquels elle se trouve confrontée.

Partant, on peut plus ou moins évaluer l’ampleur du phénomène d’évitement qu’il s’agisse d’évasion et/ou de fraude fiscale. Sachant qu’aucune définition ne prend en compte l’économie parallèle qui fonctionne naturellement hors circuit économique standard. Cependant, et malgré les difficultés, nous avons tenté d’estimer le montant qui pourrait échapper au fisc et qui dépasse de loin l’enveloppe de 550 millions de dollars dévoilée par Swissleaks.

Rappelons d’abord que le système fiscal tunisien est fondé sur le principe du « consentement volontaire à l’impôt ». Autrement dit, les acquittements se font spontanément selon la conscience du contribuable. Dans un tel système, le contribuable cherche forcément à optimiser sa contribution. Certaines catégories de revenus échappent en effet largement au fisc. Par la fraude tout d’abord. Les salariés ont peu de possibilités en la matière, puisque leurs revenus sont déclarés à la source par les employeurs. En revanche, les bénéficiaires de revenus professionnels non salariaux ont plus de marges de manœuvre, car ce sont eux-mêmes qui déclarent leurs bénéfices agricoles, industriels, commerciaux ou non commerciaux et leurs revenus de la propriété.

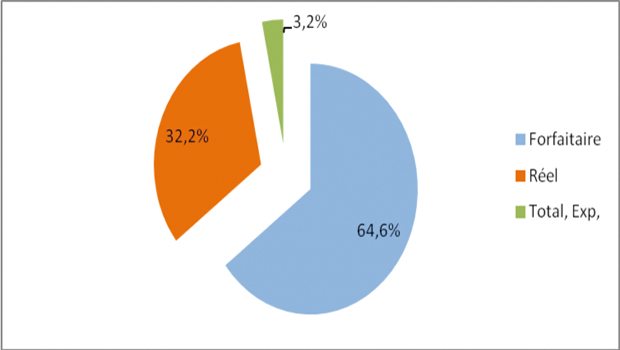

Aujourd’hui, la majorité des petites entreprises profitent par tous les moyens du régime forfaitaire alors qu’elles devraient être soumises au régime réel. En effet, selon les résultats de l’enquête micro-entreprises réalisée par l’INS, presque 25% des forfaitaires dont le chiffre d’affaire réel est supérieur à 30 mille dinars sont de faux forfaitaires.Toutefois, nous tenons à souligner que c’est le système fiscal tunisien qui tolère ce type de comportement à travers les déclarations spontanées. Ainsi, selon nos propres estimations les résultats montrent que le manque à gagner fiscal dû au régime forfaitaire s’élève à environ 1200 millions de dinars de recettes supplémentaires, soit l’équivalent de presque 10% des recettes fiscales. Ce qui représente aussi environ 33% des dépenses de développement qui auraient pu contribuer à générer un nombre d’emplois non négligeables.

De plus, il faut ajouter une enveloppe de 1300 millions de dinars comme coût des incitations fiscales et financières dont 68% de l’enveloppe est accordée à des entreprises totalement exportatrices. Ces incitations qui coûtent très cher aux contribuables tunisiens et dont les résultats sont discutables n’ont plus raison d’être.

Un autre sujet dont on parle peu est celui qui concerne les importations tunisiennes. En effet, un grand volume d’importation est sous-facturé. D’une manière plus simple, on retrouve une différence entre ce que déclare la France par exemple comme exportation vers la Tunisie et ce qui est déclaré par notre douane comme importation en provenance de la France. Ce gap douanier s’élève selon les estimations de la Banque mondiale à environ 500 millions de dinars.

Structure des entreprises selon le régime fiscal

Ce qui échappe au fisc

Une autre catégorie de fraude qui échappe au fisc est en lien avec les fausses déclarations des sociétés (impôts sur les sociétés non pétrolières) avec un montant qui s’élève à 1000 millions de dinars. Globalement, 40 % du revenu réel des sociétés n’auraient pas été déclarés, dont 30 % du fait de sous-déclarations et 10 % grâce aux possibilités légales d’évasion fiscale par le jeu complexe des déductions pour amortissements (un amortissement plus rapide que l’usure du bien), des provisions ou des frais généraux (en y incluant des dépenses correspondant en fait à des acquisitions de toutes sortes de voitures personnelles).

Sans tenir compte de la gestion des fonds spéciaux et d’autres formes de corruption et de mauvaise gouvernance, le montant qui échappe au fisc s’élève à environ 4 milliards de dinars, soit l’équivalent de 40% des recettes fiscales. Ce système s’avère être l’un des piliers d’une fraude fiscale de plus en plus répandue en Tunisie.

Enfin, les multiples possibilités de déductions sur le revenu imposable et de réductions d’impôts, profitent surtout aux plus aisés. La capacité de souscrire des contrats d’assurance-vie, d’emprunter pour accéder à la propriété, d’investir en valeurs mobilières (leasing et SICAR) ou dans l’immobilier augmentent en effet avec le niveau de revenu. Et la question qui demeure en suspens est que si les hauts revenus s’en tirent plutôt bien, le fisc est-il aussi clément avec les grosses fortunes ?

En définitive, pour faire face à la fraude, aux faillites frauduleuses, à la contrefaçon, à la corruption…, un système d’information performant et efficace s’impose. Il est temps aujourd’hui, voire même urgent, de mettre en place un système d’information efficace qui croise les données des différentes administrations afin de pouvoir évaluer efficacement les bénéfices réels des contribuables. De même, une simplification de la législation est notamment indispensable, afin de freiner la prospérité de ces pratiques. Encore faudrait-il une réelle volonté politique de la part des gouvernements.

Mohamed Ben Naceur

{kind=link}