{kind=link}

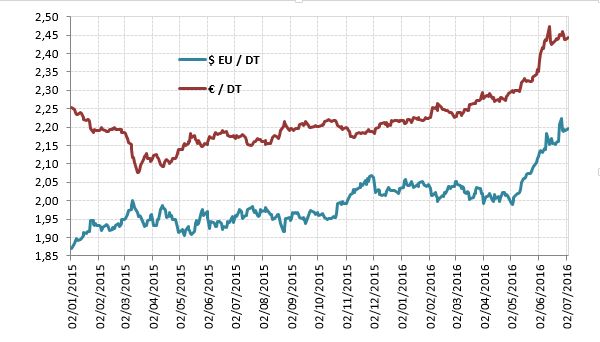

La monnaie tunisienne ne cesse de se déprécier et, fait nouveau,plus fortement contre toutes les grandes devises,notamment l’euro et le dollar.Il faut admettre que ce mouvement n’est pas récent mais il est devenu depuis quelques années tendanciel. L’actuelle baisse, assez forte, s’explique, en grande partie, par le financement de plus en plus difficile du colossal déficit courant.

Une dévaluation du dinar, en abaissant le prix des exportations et en augmentant celui des importationspourrait certes contribuer à réduire le déficit commercial mais ne suffira pas à le résorber.Une baisse de la valeur externe de la monnaie donnerait certes un peu d’oxygène auxexportations en améliorant de facto la compétitivité-prix et pourrait réduire les pressions sur les réserves de change si toutefois l’effet sur le solde extérieur se révèle positif.

5671 millions de dinars de déficit

Le déficit courant a atteint un niveau record d’environ 6,2% du PIB pour les cinq premiers mois de l’année, soit l’équivalent de 5671 millions de dinars, c’est à dire un peu plus de1000 millions de dinars chaque mois. Cependant, ce déficit est accompagné par une sortie de capitaux étrangers qui a nettement réduit les réserves en devises à 101 jours d’importation.Partant, et selon les déclarations du gouverneur de la Banque Centrale de Tunisie, la situation des paiements extérieurs ne peut être maitrisée sans une baisse importante du dinar.

{kind=link}

Les principales causes du déficit courant

La principale cause du déficit courant réside au niveau du déficit commercial des biens et services qui a donc dépassé 1000 millions de dinars par mois alors qu’il n’avait pas dépassé 700 millions de dinars avant 2011. Force est de souligner que le solde commercial des services est entré en zone négative pour la première fois de l’histoire de la Tunisie. Ceci est dû à la baisse des recettes touristiques et du transport rendant la situation encore plus compliquée qu’auparavant. La situation aurait pu être encore plus complexe sans la baisse du prix du baril qui a limité le déficit énergétique.

En tout état de cause, l’économie tunisienne ne peut pas se permettre un tel niveau de déficit qui pourrait atteindre 7,9% du PIB d’ici la fin de l’année.Une telle situation ne peut perdurer que dans une économie très fortecomme l’économie américaine où les investisseurs du reste du monde acceptent de détenir des actifs américains dans une proportion suffisante pour financer le déficit.

Depuis 2012, les sources de financement ont radicalement changé : les investissements directs sont devenus insuffisants pour couvrir le déficit. D’où la question : jusqu’où le dinar devrait-il se déprécier pour rééquilibrer la balance des paiements tunisienne ? Malheureusement, nul ne saurait répondre à cette question aujourd’hui. Par contre, une chose est sûre, c’est que l’ajustement des changes ne saurait suffire à rééquilibrer la balance commerciale. Si la Tunisie enregistre un tel déficitcourant, c’est que le problème est ailleurs : elle affiche des faiblesses de compétitivitéstructurelles qui amoindrit l’effet potentiellement positif d’une dépréciation. Par ailleurs, la Tunisie dépense tout simplement plus qu’elle ne gagne. L’épargne des ménages est d’une faiblesse endémique et l’Etat a, lui aussi, un comportement de cigale.

En règle générale, une monnaie se déprécie mécaniquement lorsqu’un déficit conséquent se forme dans la balance des échanges courants à un niveau qui porte le besoin de financement de la nation à des niveaux insoutenables. Il va sans dire que pour limiter la dépréciation du dinar, il est déterminant de réduire le déficit courant et en particulier le déficit commercial. A ce niveau, la Tunisie pourrait limiter et/ou surtaxer l’importation de nombreux produits de seconde nécessité comme les voitures, les produits de luxe etc.

Dans ce cadre, la BCT a entrepris quelques mesures mais elles ne seraient guère suffisantes face à un tel déficit. Il s’agit de limiter les sorties de devises pour le tourisme, les études etc. La BCT propose également de renforcer le contrôle du commerce extérieur et de limiter les crédits à la consommation tout en incitant les banques à utiliser les lignes de crédit extérieur. Il y a lieu également d’attirer les devises étrangères par des mesures incitatives tout en limitant leur sortie.

Ceci étant, il faut absolument remettre la machine économique en marche et ne pas oublier qu’au problème de la dégradation du solde commercial, l’hypothétique solution de la dépréciation est artificielle et donc temporaire. Si elle peut apporter un peu d’oxygène à un moment où nous en avons grandement besoin, elle ne nous permettra pas de faire l’économie de mesures structurelles.

Mohamed Ben Naceur