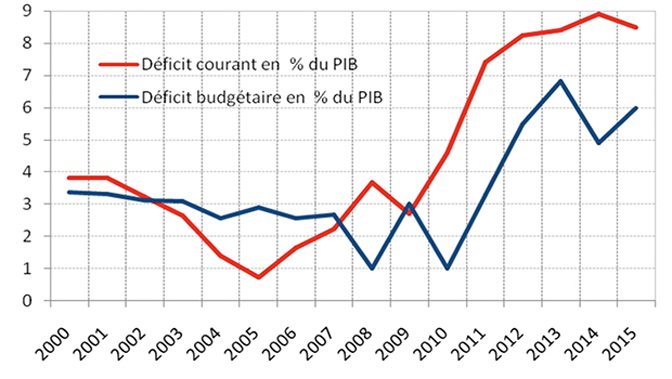

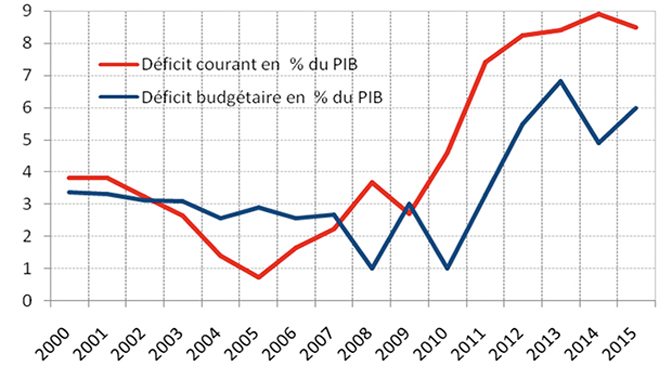

Les déficits tunisiens (budgétaire et de la balance courante) ont atteint des niveaux préoccupants. Si ces déficits poursuivent leur progression, cela pourrait entraîner une situation difficilement gérable nécessitant sans doute des ajustements douloureux.

Un des premiers effets visibles du creusement des déficits s’est marqué dans l’évolution du dinar. C’est en quelque sorte un stabilisateur automatique. Le cumul d’un déficit budgétaire et d’un déficit commercial en Tunisie aboutit inévitablement à une baisse de la monnaie. En effet, le mécanisme du double déficit agit en deux temps : dans un premier temps, le déficit budgétaire favorise le taux de change. Il stimule l’activité économique. Mais en présence d’un lourd déficit commercial, la monnaie baisse pour corriger la hausse des besoins de financement extérieur. Ainsi et eu égard aux lourds déficits (budgétaire et courant), les défis des prochaines années ne sont plus le développement régional, ni la pauvreté, ni même le chômage mais plutôt l’équilibre macroéconomique intérieur et extérieur qui pourrait, si rien n’est fait à temps, provoquer une regrettable faillite de l’économie tunisienne.

Le déficit budgétaire s’achemine en effet vers des records. Il devrait atteindre cette année le niveau de 4400 millions de dinars selon la loi des finances de 2015, soit environ 5% du PIB. Cependant, rien n’est moins sûr que ce déficit n’atteigne pas 7% avec des moins-values en recettes et des dépenses qui ne devraient pas baisser (les hausses de salaires prévues). D’ailleurs, de nombreuses voix s’élèvent pour dénoncer un probable dérapage des comptes publics. En effet, selon les derniers chiffres du ministère des Finances, les recettes fiscales sont en dessous des attentes et le déficit dépassera le niveau prévu par la loi des finances. Ce qui est en cause c’est qu’on a trop orienté la politique économique vers la dépense et surtout des dépenses de fonctionnement au moment où les recettes stagnent.

Pour couvrir ce déficit, et en attendant que les politiques se mettent d’accord sur des réformes économiques et sociales urgentes, la seule issue semble être le recours à l’endettement. Mais peut-on s’endetter sans limite? Evidemment non. Aujourd’hui les recettes fiscales ne couvrent plus les dépenses de fonctionnement, nous devons nous endetter non seulement pour couvrir les dépenses d’équipement mais aussi pour payer les salaires. Une situation très fragile surtout lorsqu’elle se conjugue avec la dégradation de la note de la Tunisie par les agences de rating. Dans une telle configuration, l’accès aux crédits devient très couteux et difficilement accessible. Ainsi si la Tunisie ne se remet pas au travail, les dépenses de développement disparaîtront du budget à partir de cette année.

Par ailleurs, la baisse du dinar s’explique par le financement de plus en plus difficile du colossal déficit courant. Mais cette baisse suffira-t-elle à le résorber. Si non jusqu’où peut chuter le dinar ? Et jusqu’à quand la Banque centrale de Tunisie soutiendra-t-elle le dinar ?

Le déficit commercial ne cesse de se creuser depuis quelques années et battre des records–13,6 milliards de dinars en 2014. Or, une telle situation est intenable car elle exige des besoins de financement importants. De toute manière, l’ampleur du déficit et les soupçons qui pèsent sur son financement et donc l’équilibre de la balance des paiements, rendent la glissade du dinar inévitable. Et il serait difficile dans ces conditions de convaincre les opérateurs du marché que la monnaie ne sera pas dévaluée.

Jusqu’où le dinar devrait-il baisser pour rééquilibrer la balance des paiements tunisienne ? C’est une question très délicate et qui nécessite des investigations très poussées. Mais on peut avancer que l’ajustement des changes ne saurait suffire à rééquilibrer la balance commerciale. Si la Tunisie enregistre un déficit commercial avec nombreux partenaires, c’est que le problème est ailleurs : nous dépensons tout simplement plus que nous gagnons. L’épargne nationale est d’une faiblesse endémique et l’Etat a lui aussi un comportement de cigale. Cela risque de durer encore un petit moment : à quelques mois des élections, pas question pour le gouvernement d’engager une phase d’austérité budgétaire.

Qu’en sera-t-il dans les prochaines années ? Ce qui est d’ores et déjà certain, c’est que le retour vers l’équilibre global des comptes des administrations exigera soit une hausse des impôts, soit un rythme d’augmentation de la dépense totale durablement inférieur à celui du PIB. Il ne faut pas être expert en économie pour reconnaître qu’un effort de maîtrise de la dépense significatif et durable est imminent. Il sera d’autant plus dur qu’il sera entrepris tard.

Mohamed Ben Naceur

{kind=link}